【6】暮らしとお金・生活設計

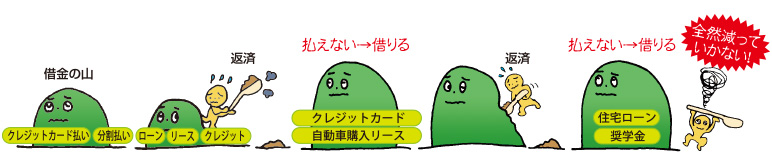

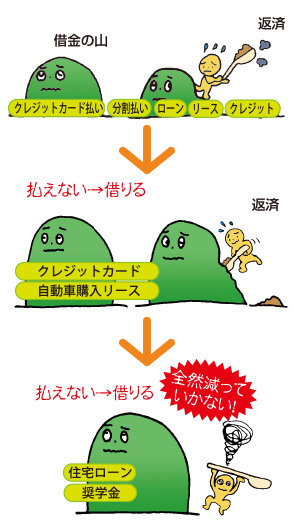

多重債務

~返済のための借金は消えない借金に!~

借金返済のため別の借金を繰り返し、返済が困難になることを「多重債務」といいます。返済額分を借入れていくと手数料分が増えていき、結果として、はじめに借りた金額以上に借り入れることになるだけでなく、支払いがいつまでたっても終わらなくなります。

多重債務には解決方法があります

返済が困難になった場合は早めに相談窓口に相談しましょう。

| 任意整理 | 裁判所を通さず、債権者との話し合いにより返済方法や返済額を決める方法です。 |

|---|---|

| 特定調停 | 簡易産板書に申し立てをして、調停により返済方法や返済額を決める方法です。 |

| 個人再生手続 | 裁判所に原則3年(最長5年)で完済する再生計画案を提出し、認可を受け弁済を行います。生活の基盤である給料などを差し押さえられることもなく、住宅ローンを支払って住宅を残すことができるというメリットがあります。 |

| 自己破産 | 消費者が自分の財産ではとても負債が払いきれない場合(支払不能)に、裁判所に自ら申し立てをして破産の決定をしてもらい、返しきれない負債について支払を免除(免責といいます)してもらう手続きです。詐欺的な借入や極端な浪費がない限り、消費者の生活再建のために、借金を切り捨ててもらって出直しが図れます。 |

個人再生手続きまたは自己破産をした場合、信用情報機関に事故情報の登録がされ、5年ないし7年程度は銀行などからの借金やクレジットカードの発行が受けられなくなります。しかし、戸籍に記載されたり、選挙権を失ったりすることはありません。

■支払う必要のない借金を払い続けていませんか?「ヤミ金」に注意!

貸金業を営む場合、貸金業法に基づき、国(財務局)か都道府県の登録を受けなければなりません。それにもかかわらず無登録で貸金業を営む業者は、「ヤミ金融業者」と呼ばれています。無登録で貸金業を営むことは5年以下の懲役、又は1,000万円以下の罰金、またはこの両方が課せられます。

また、下記の年率を超える金利は無効ですので、支払う必要はありません。

- 「利息制限法」の金利を超える金利は無効です。

- 元本10万円未満

- 年率20%

- 元本10万円以上100万円未満

- 年率18%

- 元本100万円以上

- 年率15%

- 「出資法」の上限金利(年率20%)を超える金利は刑事罰の対象となります。

《多重債務相談窓口》

財務省東海財務局多重債務相談窓口 052-951-1764

公益財団法人日本クレジットカウンセリング協会 多重債務ホットライン 0570-031640